Strategia sulle opzioni

Strategia sulle opzioni |

| Autore |

Discussione |

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline Offline |

| Inviato il: 22/06/2006 - 09:07:33 |

|

|

Intanto ho impostato una fanta-operazione in odax. Il principio è il seguente: acquisto strike sia call che put molto otm al momento, più o meno equidistanti dal valore attuale del sottostante, dividendo il capitale equamente sulle due posizioni. Va bene se sale molto o scende molto avvicinandosi agli strike prescelti, per cui perdo su una posizione, ma guadagno molto sull'altra.

Non so che strategia è, sicuramente è molto, ma molto empirica.

Dunque:

+56 call 6400 scad. settembre acquistate a 4,4

+50 put 4800 scad. settembre acquistate a 5.

Vediamo che succede...;)

|

|

|

leon3037

Membro

Registrato dal:

05/04/2006

Messaggi:

2783

Offline

|

| Inviato il : 22/06/2006 - 09:13:40 |

|

|

che tempi ti sei dato? Non la scadenza immagino..

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 09:24:53 |

|

|

Non lo so...andando vedendo...

Dai primi di maggio ho seguito l'andamento della put 5500 scad giugno. E' passata dai 6 quando il dax stava sui max a 240 circa i primi di giugno...

L'investimento previsto di questa operazione è di 500

|

|

|

leon3037

Membro

Registrato dal:

05/04/2006

Messaggi:

2783

Offline

|

| Inviato il : 22/06/2006 - 09:30:42 |

|

|

se ti va e ci riesci..l'aggiorni qui sul privèe..

può essere d'aiuto

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 09:36:19 |

|

|

|

L'intenzione è questa ;)

|

|

|

kiaker

Moderatore

Registrato dal:

05/04/2006

Messaggi:

877

Offline

|

| Inviato il : 22/06/2006 - 10:32:51 |

|

|

Bravo Gabri ,chissà che stavolta imparo a capire qualcosa di opzioni

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 10:59:44 |

|

|

Scusate, ma ho scritto una puttanata...

Ricapitoliamo

+8put 4800 ( e non +50)scad settembre comprate a 30

+56 call 6400 scad settembre comprate a 4,4

Scusatemi ancora...

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 11:59:17 |

|

|

Allora.

La strategia funziona nel caso di mercato direzionale, per cui perdo su un lato ma guadagno molto sull'altro.

Il pericolo è il trading range, per cui si abbassamento di volatilità e tempo erodono il valore delle opzioni portandole tutte e due a 0.

Come coprirsi da tale evento?

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 12:28:18 |

|

|

Allora. Ho scoperto che questa strategia si chiama si chiama long strangle e consiste appunto nell'acquistare contemporaneamente una call ed una put otm equidistanti dal valore atm del sottostante.

Un strategia di copertura potrebbe essere quella inversa, ossia una vendita di long strangle.

Però ritengo di non coprirmi. La mia è una scommessa sulla direzione e sull'aumento di vola.

Forse avrebbe avuto più senso il passato trimestre. Ma so che la mia perdita massima e di 500 , ed è una scommessa che posso sopportare di perdere.

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 22/06/2006 - 12:36:30 |

|

|

Altra copertura è la vendita del long straddle ossia call e put atm. Forse è preferibile rispetto alla vendita del long strangle, in quanto le opzioni atm hanno già usufruito di aumento di vola.

Vabbè, proviamo a coprirci, tanto è tutto virtuale.

-1 call 5500 scad settembre a 252

-1 put 5500 scad settembre a 163

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 23/06/2006 - 16:14:21 |

|

|

Aggiornamento con e senza copertura...

|

|

|

Totem

Membro

Registrato dal:

06/04/2006

Messaggi:

11

Offline

|

|

|

Totem

Membro

Registrato dal:

06/04/2006

Messaggi:

11

Offline

|

| Inviato il : 23/06/2006 - 21:05:14 |

|

|

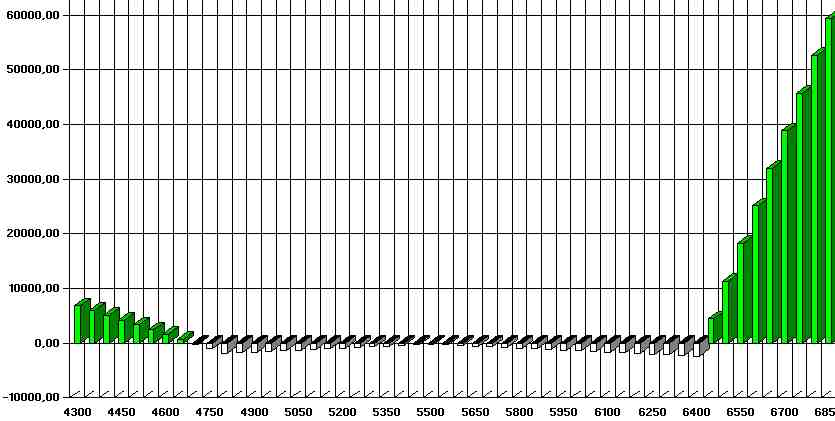

i valori reali sarebbero:

4300 = + 13755

4700= meno 245

6400 = meno 4744 Max perdita

6900 = + 132750

|

|

|

pikhoids

Membro

Registrato dal:

13/04/2006

Messaggi:

34

Offline

|

| Inviato il : 26/06/2006 - 09:39:46 |

|

|

Grazie totem

Che ne pensi della strategia?

Io la farei senza copertura.

Il programma che hai dove si trova?

|

|

|

Totem

Membro

Registrato dal:

06/04/2006

Messaggi:

11

Offline

|

| Inviato il : 26/06/2006 - 12:53:55 |

|

|

|

che devi avere la sfera di cristallo... dipende anche dalla scadenza... ma se consideri che il dax oggi si trova a 5550 di indice hai ca 900 punti di range sopra dove perdi e sotto dove perdi... non mi sembra una bella strategia... non farto abbagliare dai 132000 euro... mica ci arriva cosi facilmente a 6900... poi i prezzi che hai postato sono a scadenza vicina....

|

|

|

blackblame

Membro

Registrato dal:

14/06/2006

Messaggi:

14

Offline

|

| Inviato il : 26/06/2006 - 17:40:06 |

|

|

gli strike sono lontanissimi, che dici totem, si può lavorare eventualmente su un bilanciamento del delta tra le due opzioni in straddle?

|

|

|