39

|

|

39

|

La stabilit� di Eni tra la volatilit� delle materie prime

Articolo del 18/10/2024 14:58:51 a cura della redazione

Overview Società

Eni è una società operante nei settori del petrolio, del gas naturale, della chimica, biochimica e della produzione e commercializzazione di energia elettrica da fonti fossili, rinnovabili e cogenerazione. L’ENI (Ente Nazionale Idrocarburi) fu istituito nel 1953 con la legge 136/1953, sotto la forma di Ente Pubblico Economico, con il fine strategico di sfruttare le risorse energetiche italiane ed assumendo il controllo delle preesistenti Agip, Anic e Snam. Guidata da Enrico Mattei fino alla sua morte (1963), Eni fu protagonista dello sviluppo italiano nel secondo dopoguerra, grazie alla costruzione della rete di gasdotti, di distributori di benzina e del polo petrolchimico di Ravenna. Eni rimase pubblica fino al 1992, quando fu trasformata in SpA dal governo Amato, che avviò la stagione delle privatizzazioni in vista dell’entrata nell’euro e dopo la nascita dell’UE: la prima quota fu collocata sul mercato nel 1995 (entrando subito nel MIB), quando fu quotata a Milano. Successive quote furono vendute dal Tesoro tra il 1995 ed il 2001, con lo Stato che è sceso così al 30% del capitale (tra MEF e CDP), mantenendo però il controllo della società tramite golden share. Dai primi anni 2000 comincia anche l’impegno nella transizione energetica in favore delle energie rinnovabili; nel 2017 nasce Eni New Energy con il fine di realizzare impianti fotovoltaici, eolici e bioraffinerie.

Conto Economico

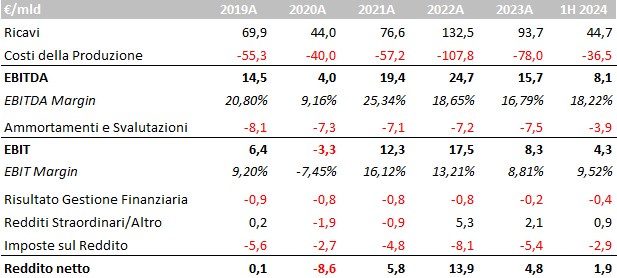

Il primo semestre 2024 è rimasto sostanzialmente stabile rispetto al 2023: l’aumento dei prezzi medi del petrolio (+5%) è stato bilanciato dal calo dei prezzi del gas (-40%), con i ricavi da raffinazione che sono conseguentemente cresciuti di €2,7 mld, mentre la voce Global Gas & LNG si è contratta di €4,7 mld. Nel complesso, i ricavi operativi sono diminuiti del 4,5% y/y (da €46,7 mld a €44,6 mld), mentre i ricavi totali sono scesi del 2%. L’EBITDA margin si è attestato al 18,2%, in miglioramento rispetto al 17,1% dello stesso semestre dello scorso anno. Il risultato della gestione finanziaria è negativo per circa €400 mln, spinto al rialzo dal maggior costo del debito e dalle perdite sui cambi ma comunque ampiamente coperto dall’EBIT; il tax rate è in ulteriore rialzo al 59,7%, a causa di una tassazione più elevata per le società di diritto straniero nel segmento E&P, risultando in un utile netto pari a €1,9 mld.

Fonte Bloomberg

Business Mix

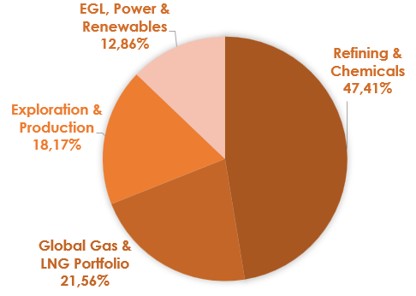

Nel 2023 ENI ha generato Il 47,4% dei ricavi dal business Refining & Chemicals (raffinazione e commercializzazione di carburanti e prodotti chimici) e del 21,6% dal business Global Gas & LNG (approvvigionamento e vendita di gas naturale all’ingrosso); quote minori derivano dalle attività di ricerca di petrolio e gas naturale (18,2%) e dalla vendita di energia elettrica e dalle attività rinnovabili (12,9%). A livello geografico, oltre un terzo dei ricavi è generato in Italia (35,7%), il 19,5% in altri paesi europei ed il restante 44,8% in altri paesi del mondo.

Fonte Bloomberg

Fonte Bloomberg

Indici di Bilancio

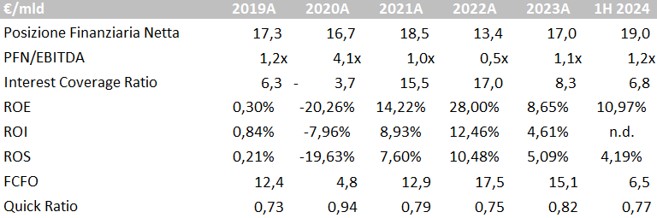

La posizione finanziaria netta di Eni si conferma sostanzialmente stabile a €19 mld nel primo semestre 2024, contenuta se paragonata all’EBITDA, con il rapporto tra questi due valori che si attesta attualmente a 1,2x, ampiamente sotto controllo e fortemente ridotto dai valori del 2020. Anche l’interest coverage ratio (6,5) conferma la piena sostenibilità del debito. Anche i flussi di cassa operativi si mantengono positivi (€15,1 mld nel 2023 e €6,5 mld nel primo semestre 2024) a testimonianza della sostenibilità anche finanziaria del business operativo.

Fonte Bloomberg

Market Multiples

I multipli di mercato di Eni restano in linea con il recente passato, con l’EV/EBITDA forward pari a 3,6x, al pari dei livelli del 2019. Il multiplo risulta inoltre più basso rispetto di TotalEnergies (4,6x) e ma più elevato rispetto a Repsol (3x).

Fonte Bloomberg

Consensus

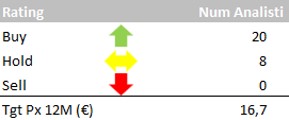

Il consensus da parte degli analisti è positivo rispetto agli attuali prezzi del titolo (20 giudizi buy, 8 hold e nessun sell) con target price medio a 12 mesi fissato a 16,70 euro. I giudizi più recenti sono attribuibili a Santander (17,5 euro, outperform), Intesa Sanpaolo (17,5 euro, buy), JP Morgan (18 euro, overweight), Bernstein (17,1 euro, market perform) e Equita (18 euro, buy).

Fonte Bloomberg