|

|

|

Forte ridimensionamento dei multipli per Diasorin: opportunit� o trappola?

Articolo del 04/10/2024 11:02:32 a cura della redazione

Overview Società

Diasorin S.p.A. è la holding del gruppo operante nel settore dello sviluppo, produzione e vendita di kit di reagenti e strumenti di diagnostica per laboratori di analisi ed enti di ricerca. Diasorin nasce nel 1968 come ramo di business dedicato alla diagnostica di Sorin Biomedica (joint venture tra Fiat e Montecatini); Il ramo di business, dopo una crescita sia organica che per linee esterne, viene ceduto nel 1997 ad American Standard. Nel 2000, alcuni manager di Diasorin (tra i quali l’attuale CEO Carlo Rosa) rilevano la società attraverso un management buyout. Nel 2001 Diasorin acquisisce BYK-Sangtec ed i diritti per la piattaforma Liaison, decisiva per la crescita della società, che si quota in borsa nel 2007 (entrerà nel 2018 nel FTSE Mib). Nel 2010 vengono acquisiti Murex e la linea ELISA di Abbott, mentre nel 2017 rileva da Siemens il portafoglio di test Elisa per circa venti malattie infettive. Con la pandemia gli sforzi e gli investimenti di Diasorin si concentrano sulla diagnostica del COVID-19, lanciando a gennaio 2021 il test LIAISON SARS-CoV-2 TrimericS IgG, in grado di rilevare l'intero spettro della risposta immunitaria naturale al virus SARS-CoV-2 e ricevendo a febbraio l’approvazione della FDA; a luglio dello stesso anno viene completata l’acquisizione di Luminex per $1,8 mld, la più rilevante nella storia del gruppo.

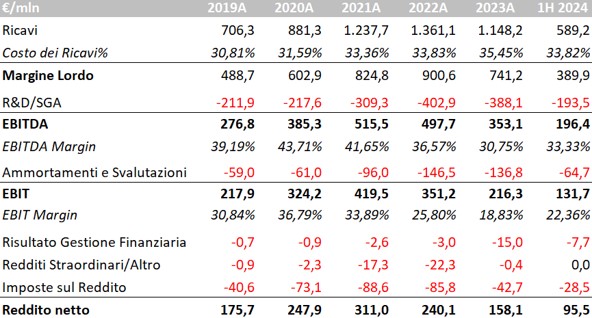

Conto Economico

Dopo il boom del biennio 2021/22, legato alla pandemia di COVID e all’acquisizione di Luminex, Diasorin ha visto un fisiologico ridimensionamento dei ricavi, scesi del 16% nel 2023, con il segmento di business legato al Covid che ormai pesa in modo molto marginale sul fatturato. Il primo semestre 2024 ha visto una leggera ripresa dei ricavi (+2,2% y/y), soprattutto grazie al segmento dell’immunodiagnostica, che ha più che compensato il calo di Licensed Technologies e appunto Covid (-60%). L’EBITDA margin è leggermente risalito al 33,3%, soprattutto grazie alla spinta positiva registrata nel secondo trimestre dell’anno; anche l’EBIT è risalito al 22,4%, pur mantenendosi al di sotto dei livelli del 2020/21, anche a causa dei costi in via di ammortamento derivanti dall’acquisizione di Luminex. Il costo del nuovo debito contratto non impatta in modo significativo sui margini (circa €15 mln), con l’utile netto leggermente inferiore ai €100 mln.

Fonte Bloomberg

Business Mix

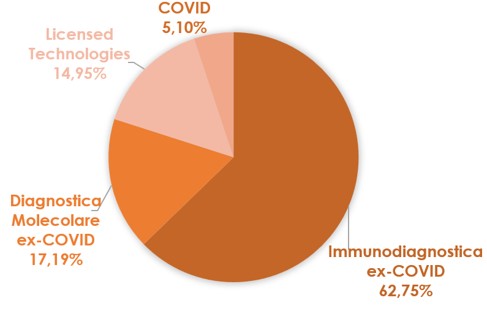

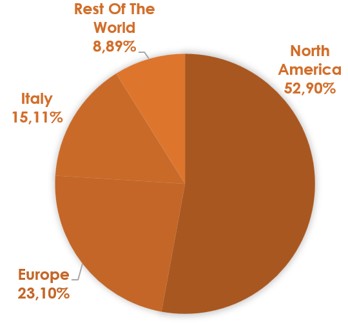

Nel 2023, quasi due terzi (62,8%) del fatturato di Diasorin derivano dalla linea di business Immunodiagnostica ex-COVID, seguita dal business dalla Diagnostica Molecolare ex-COVID (17,2%), in crescita anche grazie all’acquisizione di Luminex, dal segmento Licensed Technologies (15%) e dal business legato al COVID, sceso ormai al 5% (nel 2020 ha rappresentato il 30% dei ricavi). A livello geografico, oltre la metà dei ricavi è generata in Nord America (52,9%), il 15,1% in Italia, il 23,1% nel resto d’Europa.

Fonte Bloomberg

Fonte Bloomberg

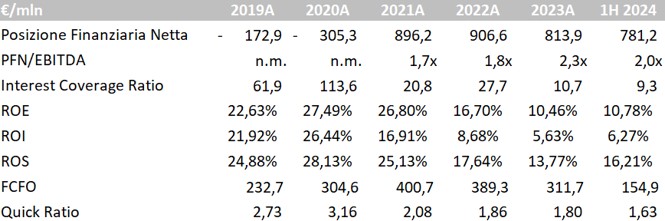

Indici di Bilancio

La posizione finanziaria netta di Diasorin è attualmente pari a €781,2 mln, con il debito che è aumentato in maniera significativa nel 2021 per finanziare l’acquisizione di Luminex. Ad ogni modo, la PFN è pari a due volte l’EBITDA, risultando attualmente ampiamente sostenibile, anche in considerazione degli interessi decisamente contenuti sul nuovo debito contratto. La società continua a generare importanti quantità di flussi di cassa operativi (€155 mln nel primo semestre 2024), a conferma del suo buono stato di salute.

Fonte Bloomberg

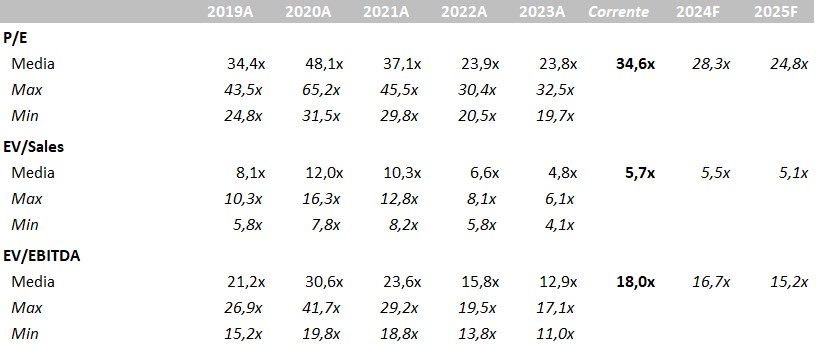

Market Multiples

Dopo la rilevante crescita nel 2020 e nel 2021, sulla spinta delle opportunità apertesi sul fronte della diagnostica del COVID-19, le quotazioni di Diasorin hanno visto un deciso ridimensionamento negli ultimi tre anni. Di conseguenza, anche i multipli hanno sostanzialmente riassorbito gli eccessi: il P/E forward al 2025 è pari a 24,8x, nettamente più in basso dei valori massimi toccati durante la pandemia (65,2x). Parallelamente, anche l’EV/EBITDA è decisamente al di sotto della media del 2019 (16,7x vs 21,2x). Per avere un termine di paragone, il principale comparable Qiagen quota con un P/E pari a 20,7x ed EV/EBITDA pari a 15x, dunque sostanzialmente in linea con Diasorin.

Fonte Bloomberg

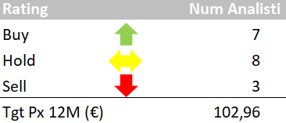

Consensus

Il consensus da parte degli analisti è generalmente neutrale rispetto agli attuali prezzi del titolo (7 giudizi buy, 8 hold e 3 sell) con target price medio a 12 mesi fissato a 102,96 euro. I giudizi più recenti sono attribuibili a Intesa Sanpaolo (109,5 euro, hold), Berenberg (107 euro, hold), BNP Paribas (82 euro, underperform), Jefferies (98 euro, hold) e Banca Akros (119 euro, buy).

Fonte Bloomberg