24

|

|

24

|

Il costo del denaro � ormai in discesa: come allontanare l�autocall e �bloccare� una cedola mensile dello 0,85%.

Articolo del 24/09/2024 12:31:07 a cura della redazione

La stagione dei tassi di interesse elevati è ormai giunta definitivamente al termine, come peraltro ampiamente scontato dai mercati da diversi mesi: con la sola eccezione della Bank of Japan (controcorrente rispetto al resto del mondo sviluppato) era rimasta soltanto la FED a dover inaugurare il ciclo dei tagli. Jerome Powell ha però la forbice in mano, essendo previsti almeno quattro tagli entro la fine di quest’anno. È piuttosto banale affermare che la direzione e la forma che assumerà la parabola dei tassi di interesse da qui ai prossimi 12-24 mesi influenzerà pesantemente il pricing di tutti gli asset finanziari e le decisioni che di conseguenza prenderanno gli investitori. Parlando di certificati, se tra la fine del 2022 ed i primi mesi del 2024 abbiamo osservato cedole mediamente generose è stato proprio grazie all’apporto dei tassi di mercato: a causa dei sopra citati tagli, già negli ultimi mesi lo spazio di strutturazione è andato man mano riducendosi e non è assolutamente certo che questo trend sia destinato ad arrestarsi.

Come può comportarsi un investitore in certificati in ragione di ciò? Prediligendo prodotti che possano pagare per più tempo possibile il flusso cedolare previsto, allontanando l’opzione autocall e “bloccando” così il rendimento offerto dalle condizioni di mercato attuali. Un esempio è rappresentato da una recente emissione di Barclays: il Phoenix Memory Airbag (ISIN: XS2845386924), scritto su un basket composto da Stellantis, Moncler, Unicredit e Banco BPM. Il certificato prevede il pagamento di premi condizionati (trigger premio posto al 60% degli strike price), pari allo 0,85% a cadenza mensile fino alla scadenza del 18 settembre 2028 (durata massima dello strumento pari a quattro anni), per un premio annuo complessivo pari al 10,2%. Al fine di contenere il drawdown nel caso di eventuali ribassi dei sottostanti, il prodotto è dotato di effetto airbag, che consente di ridurre significativamente la performance negativa del prodotto nel caso in cui uno dei titoli scendesse al di sotto della barriera capitale (poste al 50% dei rispettivi strike), conferendo al certificato una maggiore tenuta del prezzo durante la sua vita: nei certificati dotati di tale effetto la performance negativa verrà infatti calcolata a partire dalla barriera e non dallo strike, per una significativa riduzione delle perdite in caso di evento barriera.

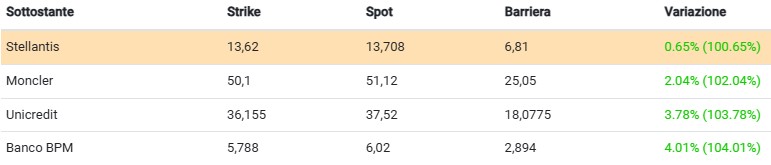

Come detto, il certificato presenta la possibilità di rimborso anticipato ma soltanto a partire da settembre 2025 (trigger fisso al 100%), con la possibilità di ricevere almeno 12 cedole prima del potenziale autocall. Quello che spicca maggiormente tra le caratteristiche del certificato, al di là della struttura abbastanza classica, è la barriera sul titolo Stellantis: la forte correzione del titolo ha consentito agli strutturatori di riportarla quasi in corrispondenza dei minimi del Covid, precisamente a 6,81 euro. Lo stesso discorso è applicabile a Moncler (barriera a 25,05 euro), mentre sulle banche, particolarmente forti negli ultimi due anni, i livelli di protezione sono su livelli leggermente meno interessanti (18,0775 euro per Unicredit e 2,894 euro per Banco BPM).

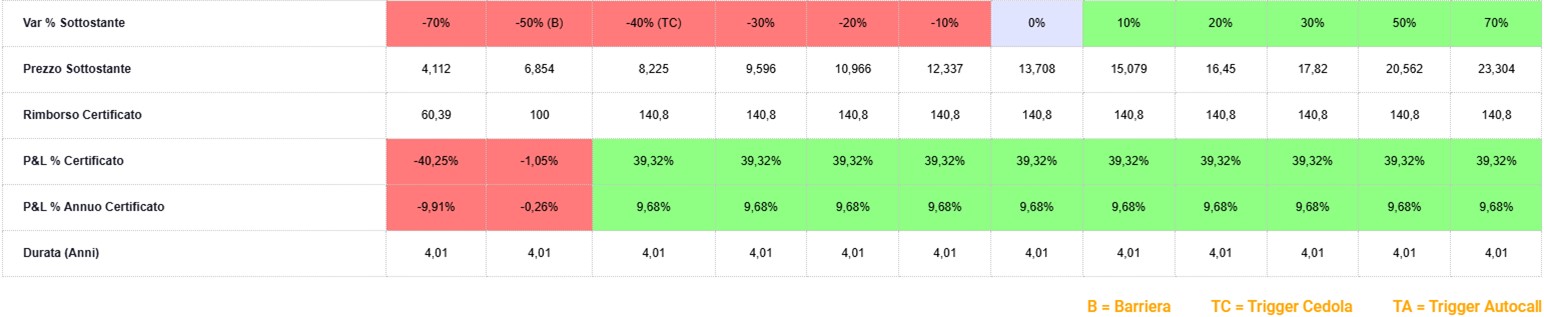

Il prodotto è attualmente esposto sul segmento Cert-X di Borsa Italiana ad un prezzo lettera pari a circa 101 euro, per un rendimento potenziale a scadenza pari al 9,7% annualizzato circa ed una performance negativa ammortizzata grazie all’effetto airbag in caso di evento barriera (ad un -70% del worst of Stellantis corrisponde un -40% circa, senza considerare gli eventuali premi incassati).

Fonte CedLab

Fonte CedLab