|

|

|

Analisi finanziaria e prospettive di Commerzbank AG: performance, strategia e consenso degli analisti

Articolo del 20/09/2024 15:50:11 a cura della redazione

Overview Società

Commerzbank AG è il secondo gruppo bancario tedesco per importanza dietro Deutsche Bank. Fu fondata nel 1870 ad Amburgo con il nome di Commerz- und Disconto-Bank, mantenendo tuttora una forte vocazione verso il credito alle piccole e medie imprese tedesche. Conobbe un periodo di forte espansione internazionale durante gli anni Sessanta, grazie alla fondazione di Commerzbank International S.A. a Lussemburgo e alla nascita del gruppo Europartners, accordo di cooperazione tra quattro banche europee: Commerzbank, Crédit Lyonnais, Banco di Roma e dal 1973 anche Banco Hispano Americano, durato fino al 1992. Nel 2005 acquisì la tedesca Eurohypo e nel 2008, proprio durante lo scoppio della crisi finanziaria, l’altra rivale Dresdner Bank, diventando così la seconda banca del paese. Le conseguenze della crisi (e dell’acquisizione di Dresdner) costrinsero il governo tedesco a salvare Commerzbank, acquisendo il 25% del capitale. Nel 2018 Commerzbank fu sostituita nel Dax da Wirecard, per poi rientrarvi nel 2023 dopo il delisting di Linde. Nel 2019, dietro la regia del governo centrale, furono avviati colloqui con Deutsche Bank per un’eventuale fusione, alla quale gli azionisti di entrambe le banche si opposero. Nel settembre 2024, approfittando della liquidazione della quota residua del governo, UniCredit è salita al 9% del capitale, mostrando interesse per salire ulteriormente oltre il 10%.

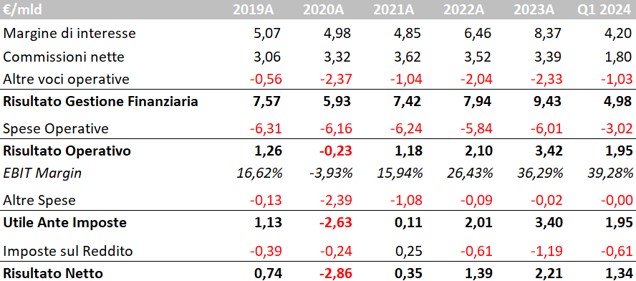

Conto Economico

Come per le altre banche europee, anche Commerzbank ha visto crescere sensibilmente i propri ricavi nel 2023: il margine di interesse è cresciuto del 30% rispetto al 2022, restando poi stabile anche nel primo semestre del 2024 (+3% y/y). Le commissioni nette sono invece rimaste sostanzialmente stabili, essendo diminuite del 4% nel 2023 e cresciute del 2,5% nella prima parte del 2024. Anche le spese operative non hanno subito variazioni significative negli ultimi esercizi, attestandosi intorno ai €6 mld annui. Il contributo positivo dato dall’aumento dei tassi di interesse ha dunque spinto da solo i margini operativi di Commerzbank, che sono passati dal 16,6% del 2019 al 36,3% del 2023 (nella prima parte del 2024 al 39,3%). L’utile netto ha superato i €2,2 mld nel 2023 e gli €1,3 mld nella prima parte di quest’anno.

Fonte Bloomberg

Business Mix

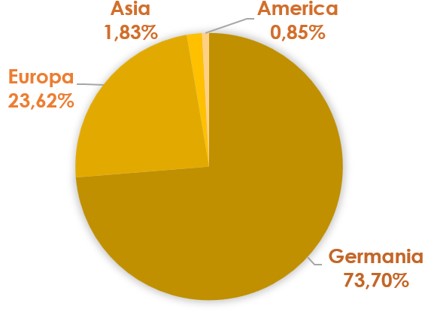

Nel 2023 Commerzbank ha generato la metà dei propri ricavi (51,4%) dal segmento Private (attività di gestione e commercializzazione dei prodotti/servizi bancari e finanziari rivolte principalmente a privati e piccole imprese), con una quota rilevante dal Corporate Banking (42,8%, attività di gestione e commercializzazione dei prodotti/servizi bancari e finanziari rivolte ad imprese di medie e grandi dimensioni). A livello geografico, tre quarti del fatturato sono generati in Germania, con una quota minore nel resto d’Europa (23,6%).

Fonte Bloomberg

Fonte Bloomberg

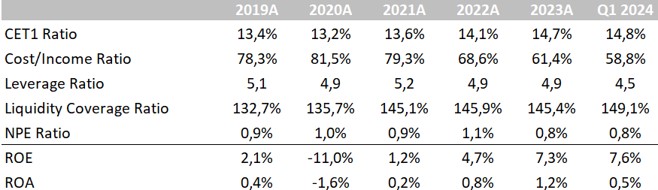

Indici di Bilancio

A differenza delle banche italiane, i costi operativi di Commerzbank sono rimasti pressoché costanti nel corso degli ultimi anni, con il cost/income ratio è in calo dal 78,3% del 2019 all’attuale 58,8% unicamente grazie al contributo dei ricavi. Il gruppo non ha tuttavia avuto bisogno di effettuare onerose cessioni di crediti deteriorati (NPE ratio costantemente intorno all’1%). Il CET 1 ratio è leggermente migliorato, stabilizzandosi intorno al 14%. La redditività della banca è sensibilmente inferiore (circa la metà) a quella della nostra Unicredit, con il ROE che si attesta al 7,6%.

Fonte Bloomberg

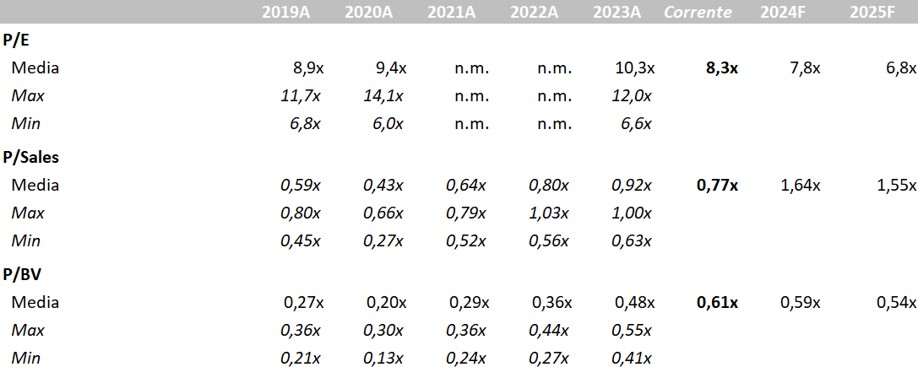

Market Multiples

A seguito dell’acquisto di una quota rilevante da parte di Unicredit (e del probabile scenario di fusione tra le due banche), il prezzo è balzato del 20% circa. il Price to Book è così risalito a 0,6x, comunque al di sotto di Intesa Sanpaolo e della stessa Unicredit (che trattano intorno a 1x).

Fonte Bloomberg

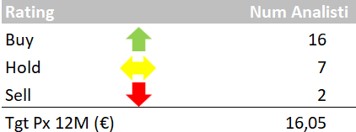

Consensus

Il consensus da parte degli analisti è generalmente positivo, con 16 giudizi buy, 7 hold e 2 sell, con target price medio a 12 mesi fissato a 16,05 euro. I giudizi più recenti sono attribuibili a Morgan Stanley (19 euro, overweight), JP Morgan (17,2 euro, overweight), HSBC (21 euro, buy), Oddo BHF (17,3 euro, outperform) e Berenberg (13,6 euro, hold).

Fonte Bloomberg