40

|

|

40

|

Pirelli accelera: ricavi stabili, margini in crescita e debito sotto controllo. Il colosso della gomma punta su innovazione per consolidare la leadership globale

Articolo del 13/09/2024 10:16:08 a cura della redazione

Overview Società

Pirelli & C S.p.A. è una multinazionale fondata a Milano nel 1872 dall'ingegnere Giovanni Battista Pirelli, operante nel settore automobilistico come produttore di pneumatici per automobili, moto e biciclette. Tra le prime società italiane a quotarsi sulla Borsa di Milano, nel 1922, ha iniziato l’espansione internazionale già ai primi del Novecento, dapprima in Spagna (1902), poi in Regno Unito (1914) e Argentina (1920). È presente fin dagli anni venti come fornitore di pneumatici nell’ambito di gare automobilistiche, proseguendo tuttora in Formula 1 (dove è fornitore unico), GranTurismo, rally e Superbike. Negli anni settanta si fonde con Dunlop, fallendo nel 1990 l’acquisizione di Continental. Nel 1992 Marco Tronchetti Provera sale alla guida del gruppo al posto del suocero Leopoldo Pirelli. Nel 2005 vende la controllata Pirelli Cavi a Goldman Sachs, cambiandole poi nome in Prysmian; nello stesso anno comincia la produzione in Cina, nello Shandong. Nel 2008 viene realizzato il polo industriale di Settimo Torinese, sito più tecnologicamente avanzato del gruppo. Nel 2015 viene venduto il pacchetto di maggioranza da Camfin (finanziaria di proprietà di Tronchetti Provera) a ChemChina, a seguito del perfezionarsi dell’OPA obbligatoria, con Tronchetti Provera che resta tuttavia CEO della società; Pirelli torna in borsa nel 2017 entrando a far parte del FTSE Mib.

Conto Economico

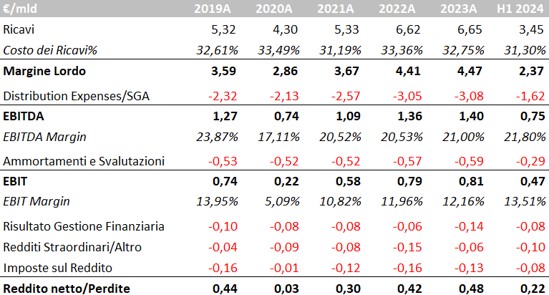

Nel FY2023 la società ha registrato ricavi sostanzialmente flat (+0,5%) rispetto al 2022, nonostante il leggero calo dei volumi di vendita (-1,8%), frutto del riposizionamento strategico verso segmenti di mercato a profittabilità più elevata. Nonostante ciò, l’aumento generalizzato dei costi delle materie prime e l’impatto negativo dei tassi di cambio non hanno consentito l’espansione dei margini: il margine lordo si è mantenuto stabile intorno al 67%, l’EBITDA margin al 21% e l’EBIT margin al 12%. Il risultato della gestione finanziaria è leggermente peggiorato, passando da €60 mln a €140 mln, a causa dell’aumento dei tassi di interesse. Il tax rate è invece sceso dal 26% al 21%, portando il reddito netto a sfiorare i 500 milioni di euro.

Fonte Bloomberg

Business Mix

I ricavi di Pirelli provengono per la maggior parte dall’Europa (Turchia compresa), con il 40,2% della quota di fatturato. Quote rilevanti di ricavi provengono dal Nord America (25,3%), APAC (Asia Pacific, 16,4%), Sud America (11%) e Russia, Nordics and MEAI (Arabia Saudita, Egitto, India, Sudafrica, UAE) 7,1%.

Fonte Bloomberg

Indici di Bilancio

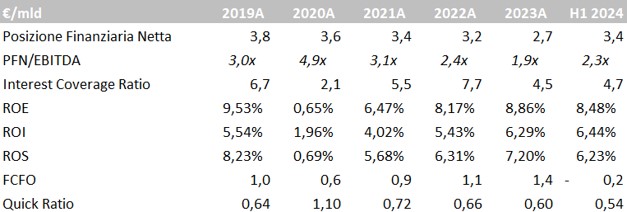

La posizione finanziaria netta di Pirelli è attualmente pari ad €3,4 mld, in crescita rispetto ai €2,7 mld di fine 2023, con la società che mantiene un rapporto PFN/EBITDA che rimane sostenibile (2,3x), così come il servizio del debito, con un interest coverage ratio pari a 4,7. La redditività del capitale proprio è rimasta stabile nella prima parte del 2024 (8,5%), così come il ROI (6,4%), ben al di sopra del costo del debito (2,9%). I flussi di cassa operativi generati dalla società sono stati positivi per oltre €600 mln nel FY2023.

Fonte Bloomberg

Market Multiples

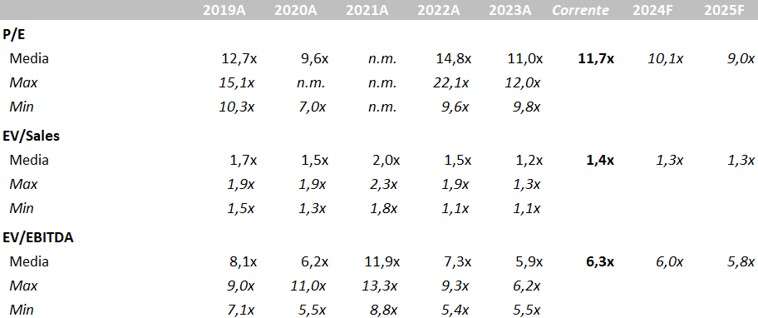

Pirelli presenta un P/E in linea rispetto alla media degli ultimi anni ed inferiore rispetto a quello del suo competitor Michelin (13,3x). L’EV/EBITDA è decisamente inferiore rispetto alla media degli ultimi 5 anni (6,3x vs 7,9x), così come il multiplo EV/Sales corrente (1,4x vs 1,6x).

Fonte Bloomberg

Consensus

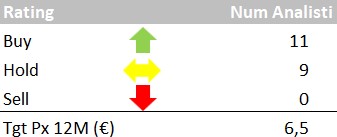

Il consensus da parte degli analisti è generalmente positivo, con 11 giudizi buy, 9 hold e nessun sell, con target price medio a 12 mesi fissato a 6,5 euro. I giudizi più recenti sono attribuibili a Equita (6,5 euro, buy), Citi (7,3 euro, buy), Mediobanca (5,9 euro, neutral), Intesa Sanpaolo (6,9 euro, buy) e Banca Akros (5,8 euro, neutral).

Fonte Bloomberg