|

|

|

I risultati eccezionali del settore della difesa nel crescente rischio geopolitico

Articolo del 10/05/2024 11:49:30 a cura della redazione

Overview Società

Rheinmetall è una società tedesca operante nel settore della difesa e della produzione di armamenti. Fu fondata a Düsseldorf nel 1889 da Heinrich Ehrhardt con il fine di espletare una commessa che la Hörder Bergwerks- und Hüttenvereins (una società fornitrice di munizioni per l’esercito tedesco) non poteva portare a termine. Rheinmetall ha vissuto un periodo di forte espansione durante la Prima Guerra Mondiale, arrivando ad impiegare quasi 50.000 dipendenti, venendo poi riconvertita per scopi civili (locomotive, vagoni letto, macchine agricole). La produzione di armi ricominciò a pieno regime negli anni immediatamente precedenti alla Seconda Guerra Mondiale, venendo poi proibita fino al 1956 con la sconfitta della Germania nazista. La società, divenuta famosa per la produzione dei carri armati Leopard, sta vivendo un nuovo periodo di espansione con lo scoppio della guerra in Ucraina, grazie agli ingenti ordinativi per l’esercito di Kiev e al progressivo riarmo in atto in Europa, tanto da essere inclusa nel Dax nel 2022. Attualmente, oltre alla produzione di veicoli corazzati leggeri e carri armati, armamenti e munizioni, Rheinmetall produce sistemi avanzati per la difesa e parti per autoveicoli, come pistoni, pompe di raffreddamento e catalizzatori. Attualmente impiega oltre 30.000 dipendenti in 28 paesi ed in particolare nei siti produttivi di Düsseldorf, Kassel e Unterlüß.

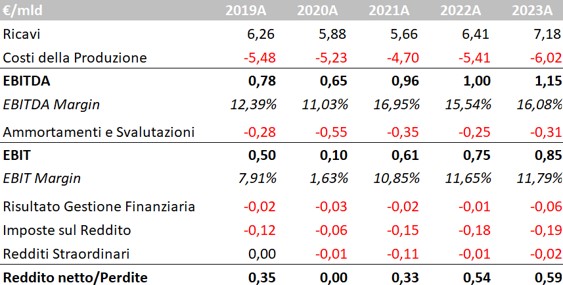

Conto Economico

Rheinmetall ha incrementato i propri ricavi del 12% y/y, registrando il fatturato più elevato della sua storia (€7,2 mld); a contribuire maggiormente sono state le aree di business Weapon & Ammuntion (+€396 mln, +29,2% y/y) e Vehicle Systems (+339 mln, +14,9% y/y). L’EBITDA è andato ben oltre il miliardo di euro (margine del 16,1%), con la società che si conferma particolarmente capital intensive: i costi per le materie prime e per i servizi superano del 50% i costi per il personale. Gli ammortamenti annui si attestano sui €300 mln, portando l’EBIT margin all’11,8% e €850 mln in termini assoluti. L’incremento dello stock di debito (Rheinmetall ha emesso convertible notes per €1 mld nel corso del 2023) ha provocato l’innalzamento anche della spesa per interessi, pur mantenendosi su livelli accettabili (circa €111 mln); il tax rate è pari al 22,7%, portando ad un utile netto complessivo pari a €586 mln (€12,32 per azione).

Fonte Bloomberg

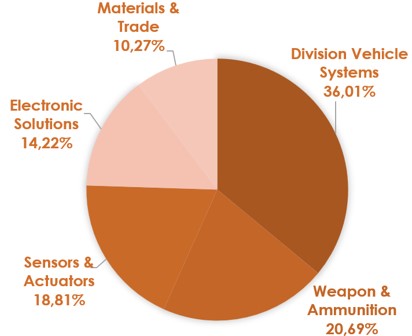

Business Mix

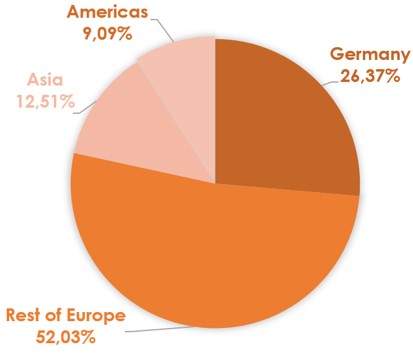

Il 36% del fatturato di Rheinmetall è generato dalla divisione Vehicle Systems (vendita di veicoli a ruote e cingolati), seguita dalla divisione Weapon and Ammunition con il 20,7% (armi da fuoco e sistemi di difesa), Sensors & Actuators con il 18,8% (expertise nella gestione dei fluidi e dei gas per l’industria e la mobilità), Electronic Solutions con il 14,2% (sensori, difesa aerea e sistemi radar), Materials and Trade con il 10,3% (pistoni per motori a benzina e diesel per veicoli commerciali e altre componenti per motori. La società genera tre quarti dei ricavi in Europa (di cui il 26% in Germania).

Fonte Bloomberg

Fonte Bloomberg

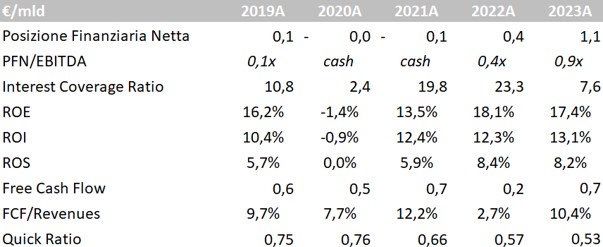

Indici di Bilancio

La posizione finanziaria netta di Rheinmetall è cresciuta a €1,1 mld, in aumento rispetto ai €0,4 mld di fine 2022, al fine di sostenere l’incremento di produzione che vi sarà presumibilmente nei prossimi anni. In termini relativi, il rapporto con l’EBITDA è salito a 0,9x, mantenendosi comunque contenuto; l’interest coverage ratio è a quota 7,6. Il ROI si è attestato al 13,1%, ben al di sopra del costo del debito (2,9%). La produzione di flussi di cassa operativi continua ad essere costantemente positiva e pari al 10% circa dei ricavi.

Fonte Bloomberg

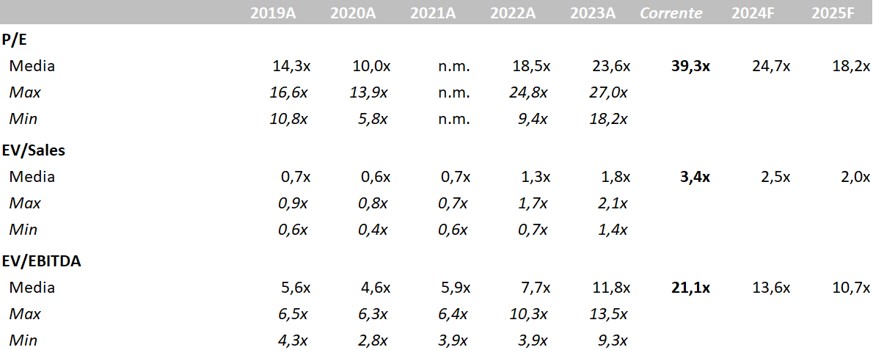

Market Multiples

I multipli di Rheinmetall stanno riflettendo aspettative decisamente elevate per i prossimi anni, che dovrebbero vedere i ricavi spingersi fino a €12 mld e l’EBITDA margin fino al 19% nel 2025. Parametrati sui margini attuali, la società capitalizza quasi 40 volte gli utili, con un EV pari ad oltre 21 volte l’EBITDA.

Fonte Bloomberg

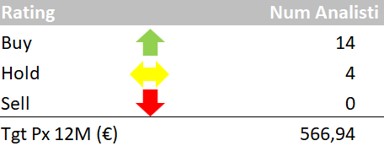

Consensus

Il consensus da parte degli analisti è generalmente positivo, con 14 giudizi buy, 4 hold e nessun sell, con target price medio a 12 mesi fissato a 566,94 euro. I giudizi più recenti sono attribuibili a Berenberg (590 euro, buy), Oddo (520 euro, neutral), JP Morgan (600 euro, overweight), Goldman Sachs (606 euro, buy) e HSBC (660 euro, buy).

Fonte Bloomberg