|

|

|

STM e la forza dei semiconduttori

Articolo del 09/02/2024 15:24:03 a cura della redazione

Overview Società

STMicroelectronics N.V. è una società italo-francese operante dal 1987 nel business dello sviluppo, produzione e distribuzione di componenti elettronici a semiconduzione. STM è nata dalla fusione tra l’italiana SGS Microelettronica (società produttrice di semiconduttori, allora appartenente all’IRI) e dalle attività non militari della francese Thomson Semiconducteurs. I suoi prodotti sono destinati a clienti appartenenti a vari settori, tra i quali l’automobilistico, l’industria in generale, i produttori di elettronica di consumo e di cellulari. Attualmente STM impiega circa 48.000 dipendenti ed opera tramite 14 maggiori siti produttivi, principalmente localizzati in Francia ed Italia (Agrate e Catania). Nel tempo la società ha perfezionato diverse operazioni di acquisizione (nel 2002 la divisione microelettronica di Alcatel, nel 2003 Proton World International, nel 2007 Genesis Microchip) dando inoltre vita a diverse joint venture con Intel, NXP Semiconductors ed Ericsson. STM è quotata a Parigi e al NYSE dal dicembre 1994 e su Borsa Italiana dal 1998, facendo parte sia del FTSE Mib che del CAC 40. Società strategica anche a livello nazionale, STM è partecipata al 27,5% da STMicroelectronics Holding NV, holding finanziaria a sua volta partecipata in parti uguali tra Stato italiano (tramite il MEF) e Stato francese.

Conto Economico

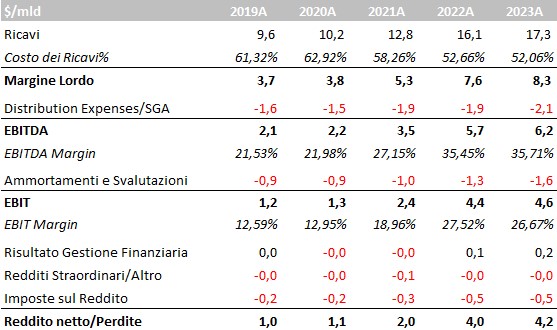

La società ha conseguito nel FY23 una crescita dei ricavi del +7,2% rispetto al FY22, con il fatturato che si è attestato a $17,3 mld, soprattutto grazie alla crescita dei ricavi nel segmento Automotive and Discrete ($7,84 mld vs $5,97 mld), parzialmente compensati dalla discesa nel segmento Analog, MEMS & Sensors ($3,99 mld vs $4,91 mld). La marginalità resta elevata e sostanzialmente in linea rispetto al FY22, con un EBITDA margin al 35,7% (vs 35,5%) ed un EBIT margin al 26,7% (vs 27,5% dello scorso anno). Il risultato netto della gestione finanziaria è addirittura leggermente positivo (+$171 mln), con il tax rate che si mantiene basso intorno all’11,7%. L’utile netto del FY23 ha superato di nuovo i $4 mld (+6,3% rispetto allo scorso anno). La guidance fornita dal management per il primo trimestre 2024 è decisamente prudente, attendendosi ricavi netti in calo del 15,2% y/y a $3,6 mld ed un gross margin al 42,3% (vs il 48% del 2023), mentre per il FY24 ci si attendono ricavi tra $15,9 mld e $16,9 mld.

Fonte CedLab

Business Mix

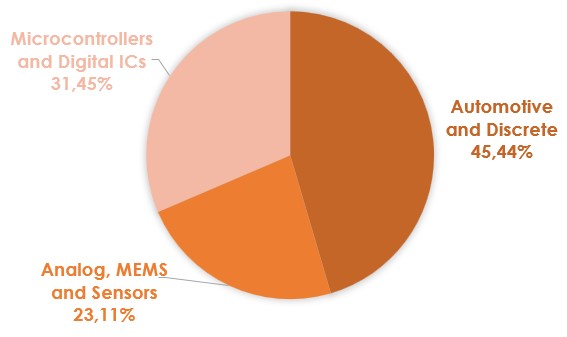

I ricavi di STM provengono per il 23,1% dalla divisione Analog, MEMS and Sensors (circuiti integrati analogici e per il power management, sensori, giroscopi e sensori ambientali), per il 45,4% dalla divisione Automotive and Discrete (semiconduttori per l’industria automobilistica) e per il 31,5% dalla divisione Microcontrollers and Digital Ics. Il fatturato per area geografica (in base al luogo di spedizione) è così composto: 63,2% Asia-Pacifico, 22,4% Europa, Medio Oriente ed Africa, 14,3% Americhe.

Fonte CedLab

Fonte CedLab

Indici di Bilancio

STM è attualmente cash positive per ben $3,2 mld, in ulteriore miglioramento rispetto alla fine dell’anno fiscale 2022, anche grazie a flussi di cassa operativi che hanno superato i $7 mld; nel 2024 il management ha programmato di investire $2,5 mld in Capex nette. La redditività del capitale proprio rimane elevata al 33%.

Fonte CedLab

Market Multiples

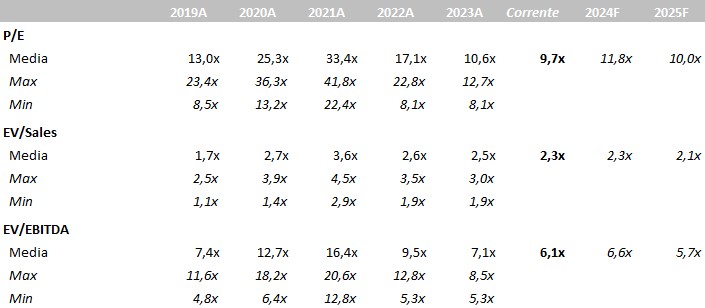

STM presenta un P/E decisamente inferiore rispetto al livello medio degli ultimi 5 anni (9,7x vs 19,9x) e nella parte bassa del range di valore relativo assunto in tale periodo di tempo. La stessa dinamica può essere riscontrata sui multipli equity side, con l’EV/EBITDA, inferiore rispetto alla media degli ultimi 5 anni (6,1x vs 10,6x). Il P/E forward a due anni è pari a 10x, lasciando spazio per ulteriori rialzi del titolo nonostante una guidance per il 2024 alquanto deludente.

Fonte CedLab

Consensus

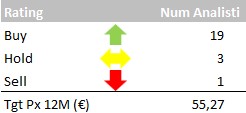

Il consensus da parte degli analisti è generalmente positivo, con 19 giudizi buy, 3 hold ed 1 sell, con target price medio a 12 mesi fissato a 55,27 euro. I giudizi più recenti posteriori all’uscita dei dati di bilancio sono attribuibili a Morgan Stanley (48 euro, overweight), Citi (80 euro, buy), Equita (54 euro, hold), Stifel (55 euro, buy) e Barclays (52 euro, overweight).

Fonte CedLab