12

|

|

12

|

Prima emissione di 15 Magnet Cash Collect Memory per BNP Paribas, gi� disponibili sul SeDeX di Borsa Italiana.

Articolo del 25/09/2024 14:49:50 a cura della redazione

Aumenta l’incertezza e arrivano sul mercato nuove soluzioni per monetizzare al meglio lo scenario di mercato odierno. Con questo presupposto andiamo a commentare l’ultima emissione firmata BNP Paribas, che diventa così il primo emittente a lanciare sul mercato una serie completa di Cash Collect con effetto Magnet. Un payoff che già avevamo avuto modo di commentare in occasione di singole emissioni, ma che effettivamente mancava in una emissione variegata che andasse anche a coprire molteplici temi di investimento. L’idea alla base di questo payoff è quella di aumentare le probabilità di autocall in maniera più aggressiva dei classici Step Down.

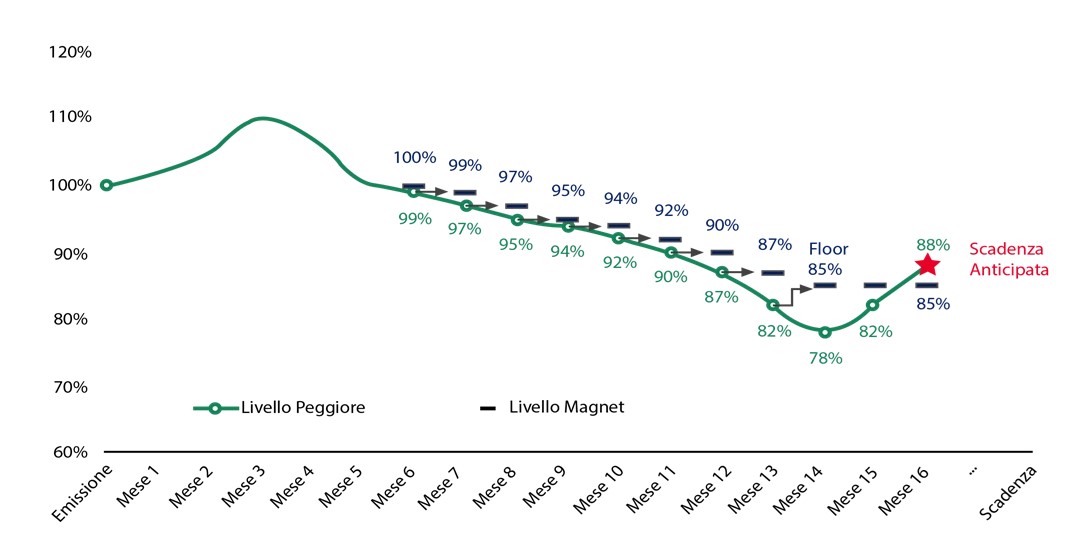

Stiamo parlando di un’opzione particolarmente interessante che incide sul profilo di autocallability della struttura: a differenza dei classici prodotti con trigger autocall fissato già al momento dell’emissione (sia esso in percentuale fissa o di tipo Step Down), il Magnet rende il trigger autocall “adattivo” a seconda dell’ultima rilevazione del sottostante worst of. Più precisamente, a partire dalla seconda data di osservazione (in prima data il trigger parte dal 100% degli strike), la soglia minima per il rimborso anticipato sarà pari al valore, inteso ovviamente in termini percentuali rispetto a strike, osservato dal worst of nella data di valutazione precedente, soggetto ad un “floor”, in questo caso pari all’85%. Facciamo un esempio pratico. Alla prima data di osservazione, uno dei titoli è in ribasso del 10% da strike, una variazione che impedirà di fatto il rimborso anticipato, data la condizione richiesta di una rilevazione almeno pari al 100% dello strike iniziale. Il mese successivo, il livello necessario per far sì che il certificato possa essere richiamato rimborsando il valore nominale, sarà pari al 90% e non più al 100%: di conseguenza, se il titolo che il mese precedente aveva fissato il proprio livello al -10% rimarrà allo stesso prezzo, il certificato rimborserà i 100 euro più un’ultima cedola: pur nei limiti del floor, il meccanismo autocall viene in questo caso decisamente accelerato.

Fonte CedLab

Il grafico presente in pagina cristallizza il ragionamento appena descritto, ovvero un Livello Magnet che segue l’andamento del worst of fino alla soglia dell’85%, in maniera sicuramente più adattiva rispetto al meccanismo Step Down, certamente più lento nel tempo. La soglia si interrompe all’85%, utile per sfruttare eventualmente un rimbalzo delle quotazioni del worst of nelle rilevazioni successive. Rispecchia molto nel funzionamento quello che gli operatori di mercato si attendono per questo ultimo trimestre dell’anno, un ribasso fisiologico ma sicuramente poco duraturo nel tempo.

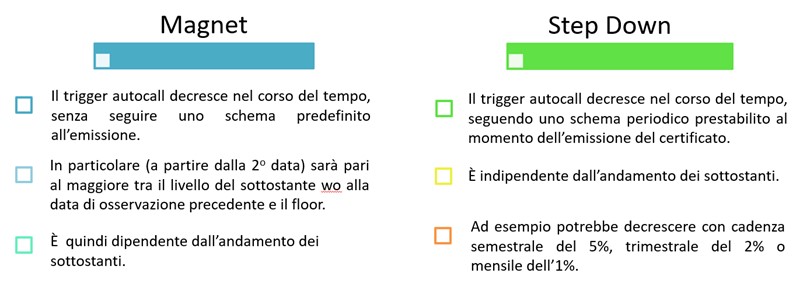

Per riassumere le differenze tra Magnet e Step Down è utile anche il fare riferimento alla grafica presente in pagina.

Fonte CedLab

In conclusione, seppure le finalità siano le medesime, ovvero una autocallability facilitata, le caratteristiche sono però differenti, ovvero possiamo dire che si arriva alla stessa conclusione in maniera differente.

Pertanto, si comprende come abbiamo di fronte a noi un payoff che può abbassare la soglia trigger in maniera più veloce e questo va letto anche in ottica di protezione e resilienza dei prezzi del certificato. Sulla carta, infatti, è una serie che di fronte a ribassi di moderata entità, ossia entro il Floor del Magnet, ha una tenuta dei prezzi migliori rispetto ad un classico Cash Collect. È dunque una struttura che ha un carattere difensivo sicuramente inferiore ad un Airbag, ma che essendo meno costosa per l’emittente, è distinta da un rendimento più alto. Una soluzione che si colloca di fatto a metà strada tra l’assenza di opzioni accessorie in aggiunta alla barriera capitale condizionata, e avere una struttura più penalizzate sul fronte del rendimento come l’Airbag.

L’EMISSIONE

L’emissione si compone nel suo complesso di 15 Magnet Cash Collect Memory, dotati di premi mensili con effetto memoria che vanno dallo 0,82% mese (9,84% p.a.) all’1,35% mese (16,20% p.a.); le soglie da non oltrepassare per il rimborso del capitale e per il pagamento dei premi sono piuttosto variegate in questa serie, partendo dal 60% del basket assicurativo NLBNPIT27X48 e scendendo fino al 35% del NLBNPIT27XC4, scritto tuttavia su sottostanti decisamente volatili (Canadian Solar, Constellation Energy e Vestas Wind Systems), appartenenti al settore delle energie rinnovabili.

Ampia l’offerta in termini di basket sottostanti, consentendo così a questa emissione di poter essere sfruttata adeguatamente anche per andare a cogliere alcuni interessanti temi di mercato. Oltre alle immancabili soluzioni sui titoli italiani, troviamo come già anticipato titoli appartenenti al settore assicurativo, petrolifero, del lusso, tecnologico, aviolinee, consumer staples ed energie rinnovabili.

I certificati sono già quotati sul segmento SeDeX di Borsa Italiana (negoziabili dal lunedì al venerdì dalle 9:05 alle 17:30), prevedendo la possibilità di rimborso anticipato a partire dal sesto mese (marzo 2025) seguendo l’effetto Magnet sopra descritto. Nel caso in cui si arrivi alla data di osservazione finale del 7 settembre 2027, i certificati rimborseranno il proprio valore nominale (pari a 100 euro), oltre ad un ultimo premio, qualora i rispettivi sottostanti rilevino al di sopra delle barriere; al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst-of.

Tra i certificati più interessanti all’interno di questa serie, segnaliamo l’NLBNPIT27X30, scritto su un basket composto da tre banche italiane: Intesa Sanpaolo, Unicredit e Banco BPM. Il prodotto offre premi mensili dello 0,95% (pari all’11,40% su base annua) con barriera capitale e premio poste al 55% dei valori di riferimento iniziali.

Fonte CedLab

Parimenti degno di nota è l’NLBNPIT27XB6, scritto su un basket composto da quattro titoli appartenenti al settore consumer staples: Kellogg, Compass, Kraft Heinz e McDonald’s, acquistabile ad un prezzo leggermente al di sopra della pari e che offre un rendimento annualizzato pari all’11,10% fino ad un -45% del worst of Kellogg (barriera capitale e premio poste al 55% degli strike).

Fonte CedLab